12月4日,2025第八届中国能源产业发展年会在北京举行。年会以“构建新型电力体系 建设能源强国”为主题。本届年会由中国能源报、中国能源研究会主办,G20青年企业家联盟中国总部联合主办,中央和国家机关有关部门负责同志、外国驻华使节、地方政府主管部门代表、中外企业负责人和专家学者等参加论坛。

会议期间,备受业界瞩目的《中国企业碳中和贡献力(CCC, Chinese Enterprises Carbon Neutrality Contribution)研究报告(2025)》(以下简称《报告》)如期发布,同时揭晓年度“中国能源企业碳中和贡献力50强榜单”。

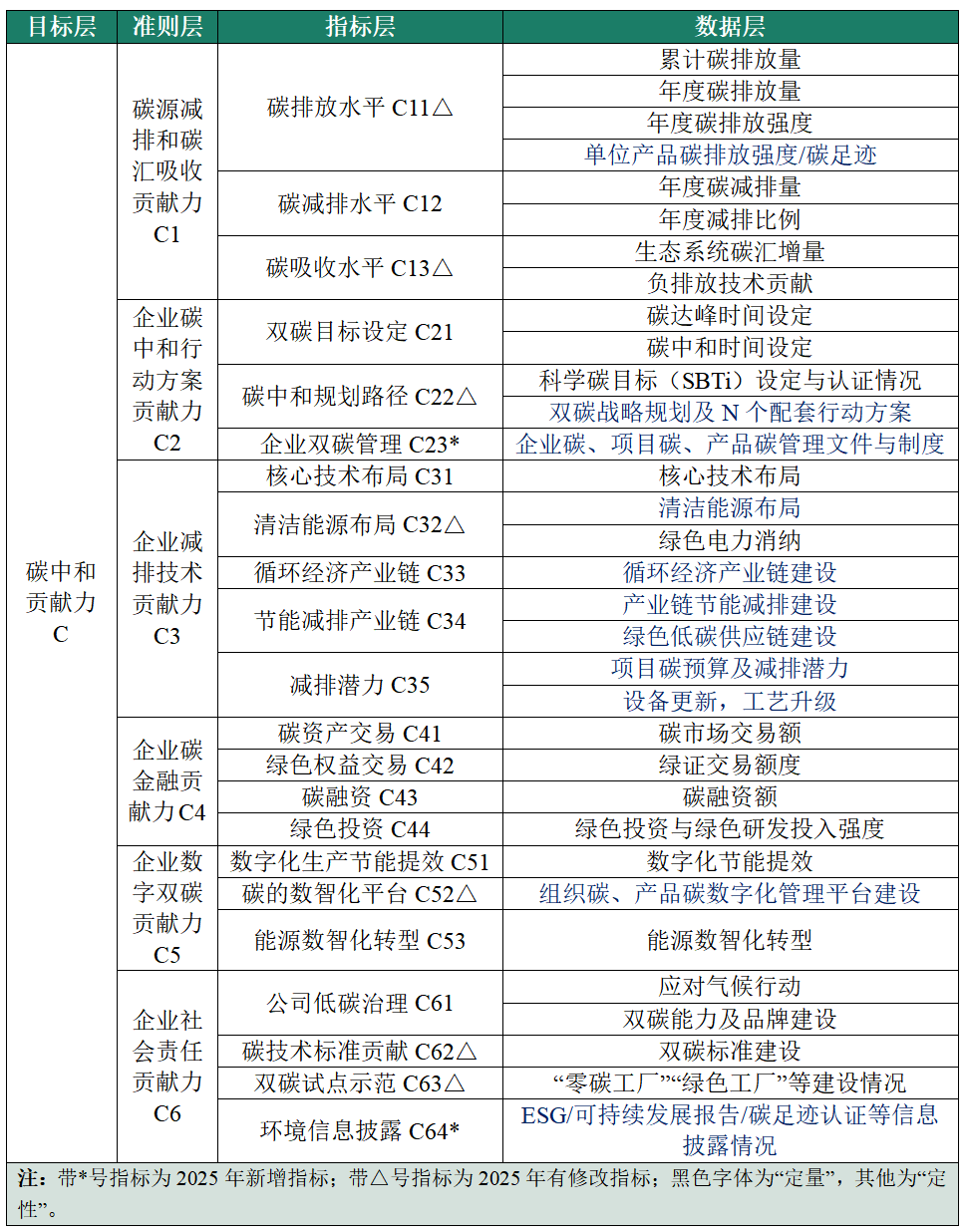

《报告》由中国能源报、清华大学山西清洁能源研究院、数字双碳科技(合肥)有限公司与中国能源经济研究院共同编制完成。面对全球气候治理新格局与中国“双碳”战略深化实施的新阶段,《报告》以能源企业作为核心研究对象,通过持续优化的“六维一体”评价模型,系统评估企业从碳源减排和碳汇吸收、碳中和行动、碳减排技术、碳金融、双碳数字化、企业社会责任六大维度的贡献力,旨在构建科学、动态、可比的评价体系,为政府决策、行业对标与企业战略制定提供扎实的数据支撑和行动指南。

一、评价体系全面升级:响应转型新阶段,引导企业向价值链减排迈进

清华大学山西清洁能源研究院碳中和研究所副所长、中国环境科学学会青年科学家、山西省学术技术带头人郑忠海博士在发布仪式上对《报告》的核心逻辑进行了解读。他指出,当前企业碳中和行动已从目标设定转入系统化实施阶段。国际层面,COP30凝聚的新共识、欧盟碳边境调节机制(CBAM)等绿色贸易壁垒的兴起;国内层面,全国碳市场覆盖范围逐步扩大、能源结构清洁化转型加速,这些都要求企业的碳中和工作必须从‘宏观愿景’落实到“运营细节”,从“自身减排”延伸到“价值链协同”。

为适应这一变化趋势,本年度评价体系在延续原有六大准则层维度框架和分析方法(AHP层次分析法)稳定性的基础上,进行了进一步升级。研究团队着重加强了对产品碳足迹管理、负排放技术、数字化碳管理及产业链协同降碳等前沿领域的考察权重。这不仅确保了评估的延续性与可比性,同时也提升了评估的时效性和针对性,也为企业清晰的指明了从“运营减排”向“价值链减排”、从“技术应用”向“生态构建”的进阶方向。

表1 中国能源企业碳中和贡献力评价指标体系

二、50 强榜单深度解析:整体水平提升,结构优化显现转型韧性

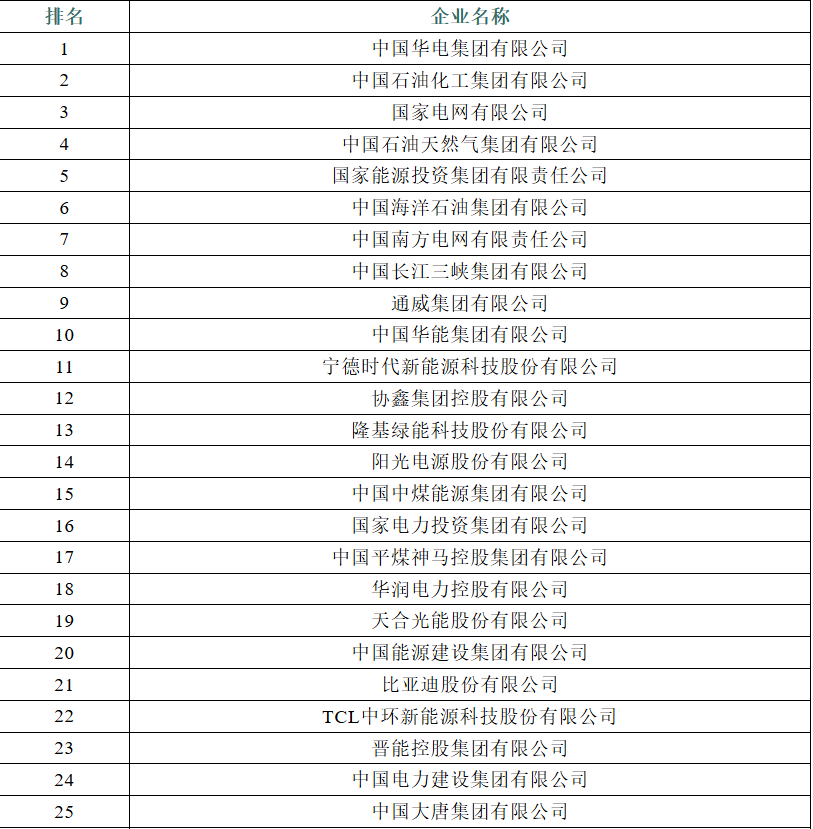

基于对上市公司报告、企业社会责任报告、官方统计数据、专项调研及典型案例的交叉验证与分析,《报告》发布了“2025年中国能源企业碳中和贡献力50强榜单”。中国华电集团有限公司、中国石油化工集团有限公司、国家电网有限公司位凭借在减排实践、战略规划与系统性转型方面的综合突出表现,位列榜单前三甲。

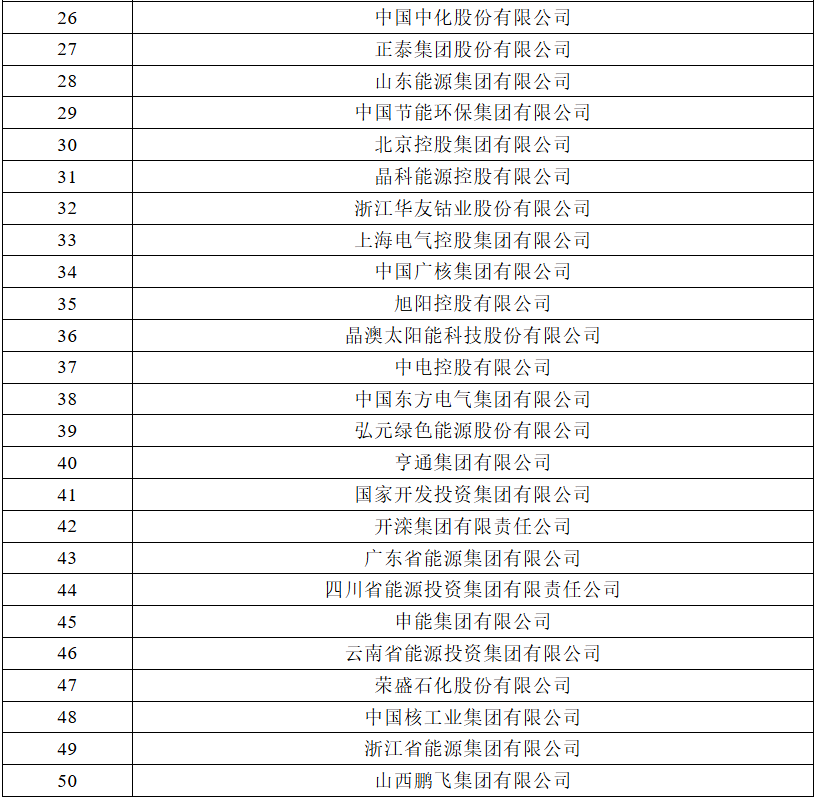

表2 2025年中国能源企业碳中和贡献力50强榜单排名企业名称

通过对榜单的深入挖掘,《报告》揭示了当前中国能源企业碳中和行动的六大核心特征:

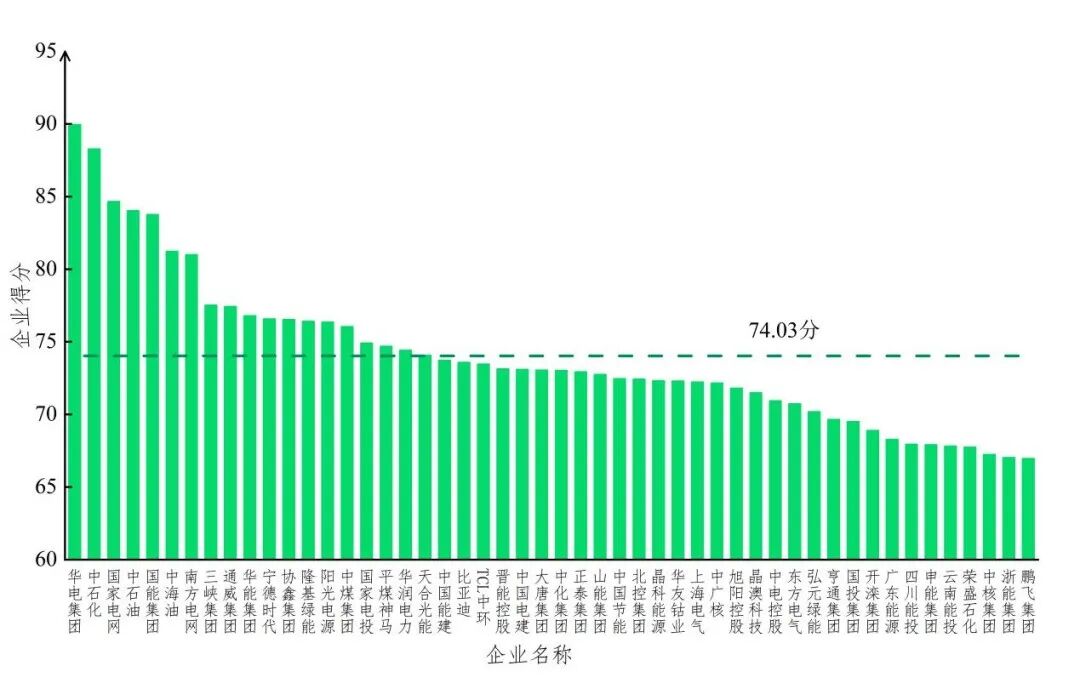

一.整体表现稳步提升,高质量发展成色更足:2025 年,50强企业平均得分74.03分,较往年实现稳步增长,约62%的企业(31家)企业处于平均分±5%的区间内,呈现集中分布特征,反映出行业整体碳中和能力的均衡提升。

二.得分呈阶梯分布,尾部企业进步显著:企业得分形成清晰梯队,得分高于平均分的企业共19家,得分在70至74.03分之间的中坚企业有20家;得分在60至70分区间的发展中企业共11家。与2024年相比,低分段企业数量减少,且部分企业排名显著跃升,表明原先在碳中和工作上相对滞后的企业正加大投入并取得切实进展,行业整体水位线正在抬升。

▲图1 榜单50强企业得分

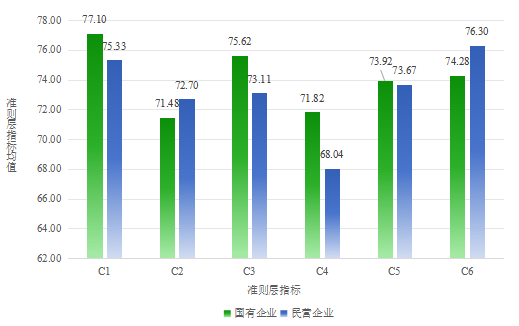

三.国企企业主导,民营企业彰显创新活力:在50强榜单中,国有企业共有33家,民营企业为17家。前10名中9家为国有企业,其平均得分(74.60分)略高于民营企业(72.93分)。国有企业如华电集团、中石化、国家电网等在综合实力、系统执行力方面继续呈现主导地位,尤其在碳金融、数字化等资源密集型领域保持优势。而民营企业则以通威集团、宁德时代、比亚迪等为代表,凭借对市场的敏锐嗅觉、在细分领域的技术专长以及灵活的商业模式创新,在光伏、储能、新能源汽车产业链等环节表现极为活跃,不仅稳居榜单前列,更展现出定义未来竞争格局的潜力。

▲图2 分性质企业各维度均值情况

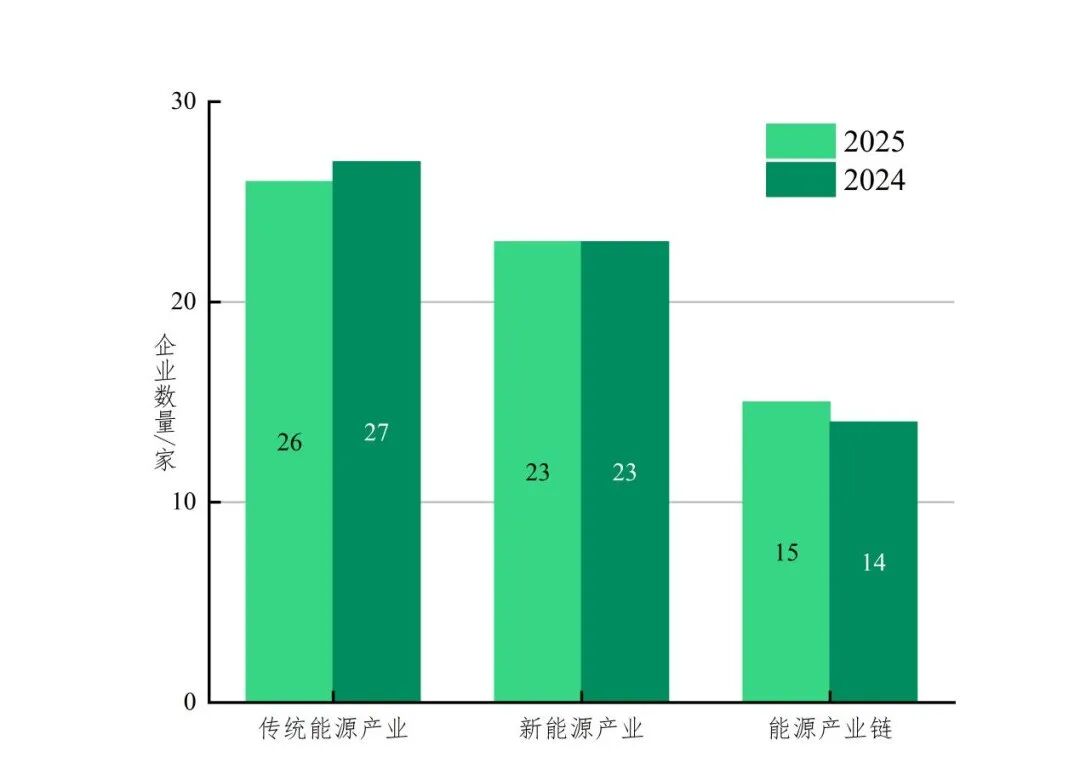

四.产业融合加速,“传统能源+新能源”协同路径凸显优势:传统能源企业26家,新能源企业23家,能源产业链企业15家。一个显著趋势是,在能源产业链领域,民营企业数量已超过国有企业,尤其在储能系统、高效光伏组件、特高压设备等高端制造环节民企参与度更高。同时,那些积极布局“传统能源与新能源并举”的企业,平均得分普遍较高,这表明立足于现有产业基础,有序向清洁能源延伸的“双轮驱动”或“多能互补”模式,在当前转型阶段展现出更强的战略韧性与综合竞争力。

▲图3 50强企业性质对比

五.区域分布高度集中,西部绿色潜力蓄势待发:从地域分布看,东部沿海地区凭借优越的政策环境、市场机制、人才与技术集聚效应,入围企业数量占比接近80%,继续引领全国。西部地区企业虽数量较少,但头部企业得分与东部相当,这凸显出西部地区依托其丰富的风、光、水等可再生能源禀赋,正成为孕育绿色新质生产力的重要区域,未来发展潜力巨大。

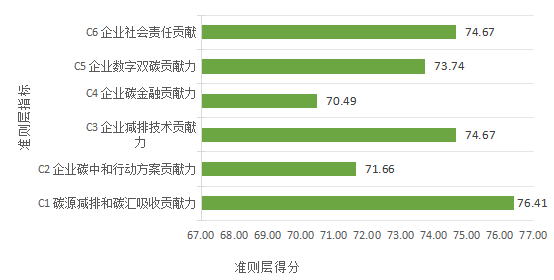

▲图4 50强企业准则层平均得分

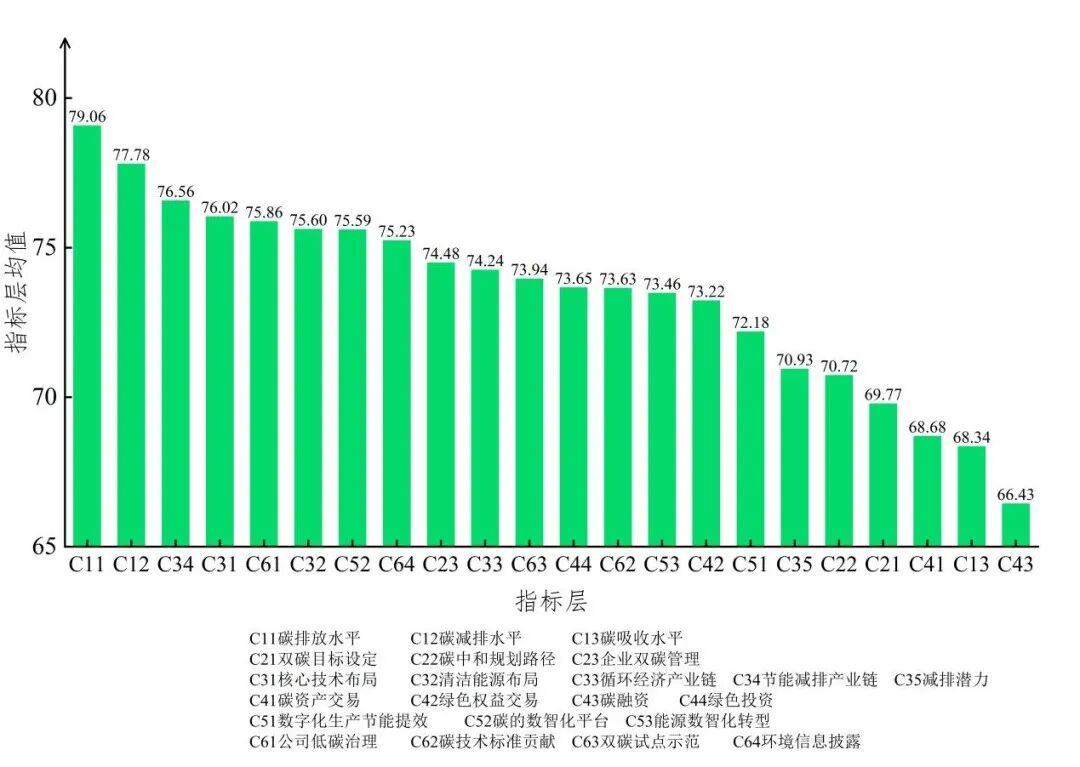

六.各维度表现不均衡,碳金融与数字化仍是短板:国有企业在“碳源减排与碳汇吸收(C1)”“减排技术(C3)”“碳金融(C4)”及“数字双碳(C5)”四个维度上均领先于民营企业。民营企业在“碳中和行动方案(C2)”和“社会责任(C6)”两个维度表现突出,这与其独特的体制机制和市场竞争策略密切相关。企业在“碳排放水平(C11)”“碳减排水平(C12)”等方面得分较高,而在“碳资产交易(C41)”“碳吸收水平(C13)”“碳融资(C42)”等领域得分普遍偏低,反映相关市场机制与商业模式仍待完善。

▲图5 50强企业指标层均值情况

三、年度变化分析:传统能源企业转型步伐加快

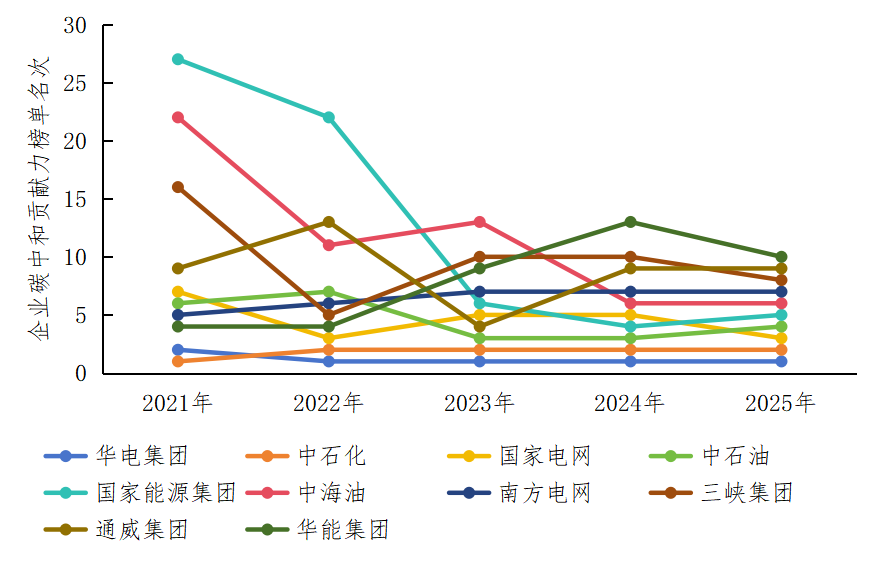

《报告》通过纵向对比近五年的榜单数据发现,传统能源上榜企业转型步伐持续加快,得分与排名呈现出显著的正向联动效应。例如,国家能源集团从2021年第27位升至2025年第5位;中海油、中石油等通过布局新能源、应用CCUS等技术,得分稳步提升。这一变化反映传统能源企业正通过不同路径推进转型,成效逐步显现。

▲图6 2025年10强企业的榜单名次在近五年中的变化

四、前瞻建议:差异化路径推动行业整体进阶

针对上榜领先企业,《报告》建议进一步细化碳管理体系、加强关键核心技术攻关、深化碳金融与数字化融合应用、推动产业链上下游协同降碳,充分发挥行业示范引领作用。对于未上榜及具有发展潜力的企业,建议从治理机制完善、数据基础夯实、技术行动落地、市场深度参与四个方面系统推进,逐步提升碳中和贡献力。

五、展望:迈向系统性、智能化碳中和新阶段

随着“双碳”工作深入推进,能源企业正逐步从“被动合规”转向“主动引领”。未来,企业需将碳中和全面融入战略核心,构建绿色低碳的新型竞争力。本研究也将持续迭代评价体系,拓展研究边界,并推动行业交流与合作,共同助力中国能源转型与高质量发展。

研究团队表示,将持续追踪全球碳中和政策与科技动态,不断迭代优化评价体系,并将研究范围逐步拓展至更多高耗能行业和中小企业群体。同时,将通过搭建行业交流平台、发布专题研究报告、举办标杆企业研讨等多种形式,促进知识共享与最佳实践推广,与社会各界一道,共同助力中国能源体系的清洁低碳转型与经济社会的高质量发展,为全球应对气候变化贡献中国企业的智慧与力量。